“ทีดีอาร์ไอ” ชี้ไทยแพ้ “ลาว-เวียดนาม-มาเลเซีย-สิงคโปร์” ชิงประกาศ Net Zero ปี 2050 แนะเก็บภาษีคาร์บอน “ภาคพลังงาน” ปีละ 3 หมื่นล้านบาท ตั้ง “กองทุนเพื่อลดการปล่อยก๊าซเรือนกระจกและการปรับตัวเข้ากับสภาพภูมิอากาศ”

“ทีดีอาร์ไอ” แนะทางออกลดโลกร้อนต้องเก็บภาษีคาร์บอน “ภาคพลังงาน” ปีละ 3 หมื่นล้านบาท ตั้ง “กองทุนเพื่อลดการปล่อยก๊าซเรือนกระจกและการปรับตัวเข้ากับสภาพภูมิอากาศ” พร้อมทยอยลดการอุดหนุนเชื้อเพลิงฟอสซิล เผยไทยแพ้ “ลาว-เวียดนาม-มาเลเซีย-สิงคโปร์” ที่ประกาศลดคาร์บอนเป็นศูนย์ในปี 2050 จี้รัฐบาลออก 7 มาตรการ เพื่อเร่งลดเป้าหมายการปล่อยก๊าซเรือนกระจกจากปี 2065

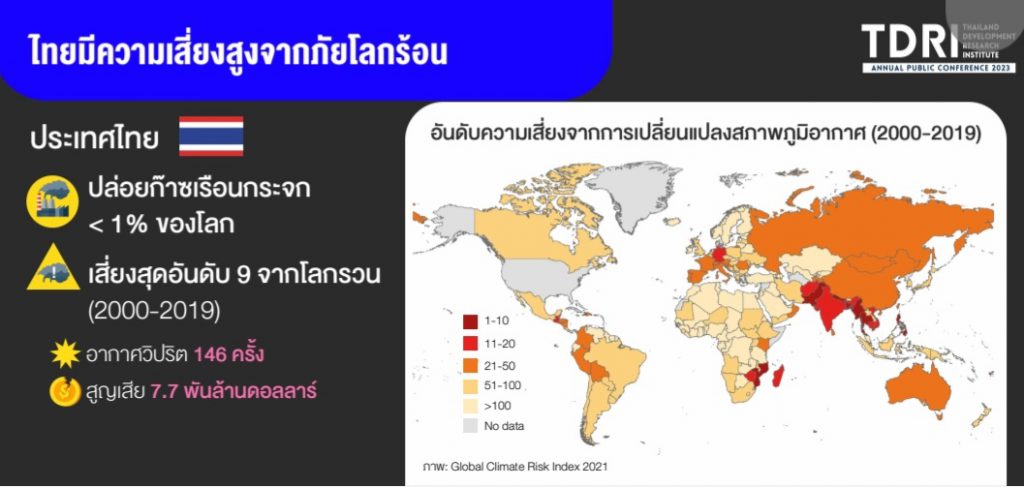

วันนี้ (31 ตุลาคม 2566) ดร. สมเกียรติ ตั้งกิจวานิชย์ ประธานสถาบันวิจัยเพื่อการพัฒนาประเทศไทย (ทีดีอาร์ไอ) กล่าวในงานสัมมนานโยบายสาธารณะประจำปี 2566 ของทีดีอาร์ไอ TDRI Annual Public Conference 2023 หัวข้อ“ปรับประเทศไทย ไปสู่เศรษฐกิจ สังคมคาร์บอนต่ำ” ที่สามย่านมิตรทาวน์ฮอลล์ ว่า ประเทศไทยควรให้ความสำคัญต่อการทุ่มเททรัพยากรเพื่อปรับตัวเข้ากับสภาพภูมิอากาศที่เปลี่ยนแปลงไปเป็นหลัก เนื่องจากเป็นประเทศขนาดเล็ก ซึ่งมีสัดส่วนการปล่อยก๊าซเรือนกระจกน้อยกว่าร้อยละ 1 ของปริมาณการปล่อยก๊าซเรือนกระจกในโลกในแต่ละปี การลดการปล่อยก๊าซเรือนกระจกของประเทศไทยจะมีผลต่อปริมาณก๊าซเรือนกระจกในชั้นบรรยากาศของโลกไม่มาก ในขณะที่ประเทศไทยเป็นประเทศที่มีความเสี่ยงสูงสุดเป็นอันดับ 9 ในโลกจากการเปลี่ยนแปลงสภาพภูมิอากาศ ในระหว่างปี 2000-2019 จากรายงานของ Global Climate Change Risk Index 2021 (Eckstein et. al., 2021) โดยในช่วงระยะเวลาดังกล่าว เกิดสภาพภูมิอากาศวิปริตในประเทศไทย 146 ครั้ง ซึ่งสร้างความสูญเสียมูลค่าถึง 7.7 พันล้านเหรียญสหรัฐฯ เราจึงควรต้องใช้ทรัพยากรส่วนใหญ่ในการเตรียมปรับตัวเข้ากับสภาพภูมิอากาศที่เปลี่ยนแปลงไป (adaptation) มากกว่าการลดการปล่อยก๊าซเรือนกระจก (mitigation)

“ตอนนี้โลกกำลังประสบภาวะโลกเดือด ไม่ใช่โลกร้อน ตามที่นายอันโตนิโอ กูเตร์เรส (H.E. Mr. António Guterres) เลขาธิการสหประชาชาติ ได้กล่าวเอาไว้ว่าเป็น “ยุคโลกเดือด” ซึ่งในปี 2566 นี้ยังไม่จบปีเลยได้เกิดโลกรวนรุนแรงและกว้างขวางขึ้นก่อให้เกิดภัยพิบัติต่างๆ ไม่ว่าจะเป็นน้ำท่วมใหญ่ที่ฉงชิ่ง ฮาวายเกิดไฟป่าครั้งใหญ่ในรอบ 100 ปี คลองปานามาติดขัดเพราะขาดน้ำ คนอินเดียนับร้อยตายจากคลื่นร้อน น้ำทะเลร้อนเป็นประวัติการณ์ น้ำแข็งขั้วโลกอาจละลายเกือบหมดในฤดูร้อน ใบไม้บางชนิดอาจสังเคราะห์ไม่ได้ และจากภาวะโลกร้อนอาจทำให้บางประเทศหายไป ซึ่งตูวาลูได้สร้างประเทศในเมตาเวิร์ส เพื่อรับสถานการณ์โลกรวนที่จะเกิดขึ้นในอนาคตแล้ว”

ดร.สมเกียรติ์ กล่าวว่า การที่ไทยเป็นเศรษฐกิจเปิดขนาดเล็ก (small and open economy) ซึ่งต้องพึ่งพาการค้าการลงทุนและการท่องเที่ยวระหว่างประเทศในระดับที่สูงมาก ทำให้เราไม่สามารถละเลยแรงกดดันต่างๆ อย่างน้อย 9 ประการจากภายนอก (และบางส่วนจากภายในประเทศ) ในการลดการปล่อยก๊าซเรือนกระจก ซึ่งประกอบด้วย

- ความตกลงปารีส (Paris Agreement) อันเป็นความตกลงตามกรอบอนุสัญญาสหประชาชาติว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศ (UNFCC) ซึ่งกำหนดมาตรการลดการปล่อยก๊าซเรือนกระจก โดยแต่ละประเทศจะต้องตั้งเป้าหมายการลดก๊าซเรือนกระจกของตน (Nationally Determined Contribution: NDC)

- มาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดน (Carbon Border Adjustment Mechanism: CBAM) ของสหภาพยุโรปต่อการนำเข้าสินค้าอุตสาหกรรมหนักบางรายการ เช่น เหล็กกล้าและซีเมนต์ และมีแนวโน้มที่จะขยายรายการสินค้าที่ครอบคลุมเพิ่มขึ้นอย่างต่อเนื่องในอนาคต ตลอดจนของประเทศอื่นๆ เช่น สหรัฐ แคนาดาและออสเตรเลีย ซึ่งอาจใช้มาตรการในลักษณะเดียวกันในอนาคตอันใกล้

- หน่วยงานกำกับดูแลระหว่างประเทศเฉพาะด้าน เช่น องค์การการบินพลเรือนระหว่างประเทศ (International Civil Aviation Organization: ICAO) ซึ่งกำกับดูแลการบินพลเรือนระหว่างประเทศในด้านความปลอดภัย และองค์การการเดินเรือระหว่างประเทศ (International Maritime Organization) ซึ่งกำกับดูแลการเดินเรือระหว่างประเทศในด้านความปลอดภัย เริ่มมีกิจกรรมที่มุ่งให้ประเทศสมาชิกลดการปล่อยก๊าซเรือนกระจก

- บริษัทชั้นนำในระดับโลก ซึ่งเป็นผู้นำซัพพลายเชน (supply chain) ในการผลิตและการจำหน่ายสินค้าผู้บริโภค เช่น ยานยนต์ เครื่องนุ่งห่ม และอัญมณี ต้องการรักษาภาพลักษณ์ของแบรนด์สินค้าของตนว่าเป็นมิตรกับสิ่งแวดล้อม และกดดันให้บริษัทในประเทศไทยซึ่งอยู่ในซัพพลายเชนลดการปล่อยก๊าซเรือนกระจกตามไปด้วย

- นักลงทุนโดยตรงระหว่างประเทศ (foreign direct investor) ซึ่งต้องการมาลงทุนในประเทศไทย แต่มีเงื่อนไขที่ประเทศไทยต้องสามารถป้อนพลังงานหมุนเวียนในสัดส่วนที่สูงมากเช่น ทั้งร้อยละ 100 ให้แก่ตน เนื่องจากได้ประกาศที่จะลดการปล่อยก๊าซเรือนกระจกต่อประชาคมโลก

- นักลงทุนในตลาดการเงินและตลาดทุนระหว่างประเทศ ซึ่งลงทุนในตราสารทุนและตราสารหนี้ของบริษัทจดทะเบียนในประเทศไทย เช่น กองทุนต่างๆ ที่ยึดหลักการลงทุนโดยมีความรับผิดชอบ (Principles for Responsible Investment) กดดันให้บริษัทเหล่านี้ลดการปล่อยก๊าซเรือนกระจก

- นักเคลื่อนไหว (activist) ทั้งในและต่างประเทศ ซึ่งรณรงค์ด้านสิ่งแวดล้อม สร้างแรงกดดันให้บริษัทต่างๆ มีความรับผิดชอบในการดำเนินธุรกิจ ซึ่งรวมถึงการรักษาสิ่งแวดล้อมและการลดการปล่อยก๊าซเรือนกระจก

- กลุ่มผู้บริโภคทั้งในและต่างประเทศ ตลอดจนนักท่องเที่ยว ซึ่งมีความตื่นตัวด้านสิ่งแวดล้อม กดดันให้บริษัทต่างๆ มีความรับผิดชอบในการดำเนินธุรกิจ โดยการตัดสินใจเลือกซื้อสินค้าหรือบริการที่เป็นมิตรกับสิ่งแวดล้อม

- พนักงานหรือสหภาพแรงงานของบริษัท ซึ่งมีความตื่นตัวด้านสิ่งแวดล้อม โดยเฉพาะคนรุ่นใหม่ที่จะเลือกเข้าทำงานกับบริษัทหรือองค์กรที่มีความรับผิดชอบในการดำเนินธุรกิจ ซึ่งรวมถึงการรักษาสิ่งแวดล้อม

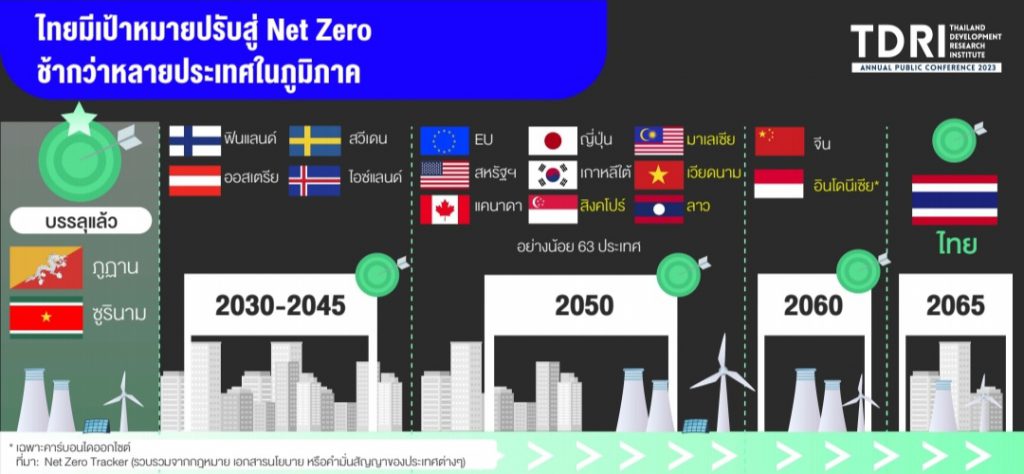

ดร.สมเกียรติ กล่าวว่า ประเทศไทยมีเป้าหมายการลดการปล่อยก๊าซเรือนกระจก (Nationally Determined Contribution: NDC) ตามความตกลงปารีส โดยจะลดการปล่อยก๊าซเรือนกระจกสุทธิให้เป็นศูนย์ (net zero emission) ในปี 2065 ซึ่งล่าช้ากว่าหลายประเทศในโลก รวมทั้งประเทศจำนวนมากในเอเชียเช่น ญี่ปุ่น เกาหลีใต้ สิงคโปร์ มาเลเซีย เวียดนามและลาว ที่มีเป้าหมายดังกล่าวในปี 2050 หรือ จีน ที่มีเป้าหมายดังกล่าวในปี 2060 แม้ความตกลงปารีสจะไม่ได้กำหนดว่าประเทศต่างๆ จะต้องมีเป้าหมายในการลดการปล่อยก๊าซเรือนกระจกที่เข้มงวดเพียงใดก็ตาม การที่ประเทศไทยมีเป้าหมายที่ล่าช้ากว่าประเทศอื่นมาก อาจทำให้ภาพลักษณ์ของไทยในเวทีโลกไม่มีความโดดเด่น และอาจสูญเสียความสามารถในการแข่งขันในการดึงดูดการลงทุนเมื่อเปรียบเทียบกับประเทศเพื่อนบ้าน

“ตอนนี้มีประเทศบรรลุลดการปล่อยก๊าซเรือนกระจกแล้ว ได้แก่ ประเทศภูฏาน ซูรินาม ส่วนประเทศฟินแลนด์ ออสเตรีย สวีเดน ไอซ์แลนด์ กำหนดไว้ในปี 2030-2045 และประเทศสหรัฐฯ สหภาพยุโรป แคนาดา รวมถึงประเทศในเอเชีย ได้แก่ ญี่ปุ่น เกาหลีใต้ สิงคโปร์ มาเลเซีย เวียดนาม และลาว มีเป้าหมายในปี 2050 สำหรับประเทศจีน และอินโดนีเซีย มีเป้าหมายในปี 2060”

ที่สำคัญการที่เป้าหมายของประเทศล่าช้ากว่าเป้าหมายของผู้นำซัพพลายเชนในหลายอุตสาหกรรมที่ผู้ผลิตในประเทศไทยจำนวนมากเกี่ยวข้อง อาจทำธุรกิจของไทยโดยเฉพาะธุรกิจขนาดกลางและขนาดเล็กปรับตัวไม่ทันกับการเปลี่ยนแปลง และไม่ได้ส่งสัญญาณแก่ภาคส่วนต่างๆ ที่เกี่ยวข้อง ทั้งภาคการเงินและภาคการศึกษาที่ผลิตกำลังคนให้เตรียมความพร้อม ซึ่งจะทำให้ประเทศไทยไม่สามารถปรับเปลี่ยนไปสู่เศรษฐกิจ-สังคมคาร์บอนต่ำได้อย่างทันท่วงที

นอกจากนี้ ไทยยังขาดยุทธศาสตร์ในการลดการปล่อยก๊าซเรือนกระจกในภาพรวม กล่าวคือ แม้มีแผนงานที่ชัดเจนระดับหนึ่งในภาคพลังงานและภาคขนส่ง แต่ก็ยังไม่มีแผนงานที่ครอบคลุมทั้งระบบเศรษฐกิจ ที่สำคัญข้อถกเถียงทางนโยบายของประเทศไทยยังวนเวียนอยู่เฉพาะบางเรื่อง เช่น การซื้อขายคาร์บอนเครดิต หรือการปลูกป่าเพื่อดูดซับคาร์บอน เป็นต้น ทั้งที่มีหลายเรื่องที่มีความสำคัญมากกว่าคือ การปฏิรูปภาคพลังงานไฟฟ้าและการเก็บ “ภาษีคาร์บอน”

ประเทศต่างๆ มีหลายทางเลือกในการลดการปล่อยก๊าซเรือนกระจก นับตั้งแต่การลงทุนโดยรัฐในโครงสร้างพื้นฐานต่างๆ เช่น ระบบขนส่งมวลชน การจัดซื้อจัดจ้างโดยรัฐ (government procurement) เพื่อส่งเสริมผลิตภัณฑ์คาร์บอนต่ำ การให้เงินอุดหนุน (subsidy) ในการพัฒนาและการใช้เทคโนโลยีคาร์บอนต่ำ การกำหนดมาตรฐานต่างๆ เช่นมาตรฐานเชื้อเพลิง และมาตรฐานอาคาร เป็นต้น

อย่างไรก็ตาม ทางเลือกหนึ่งที่มีประสิทธิภาพสูงมากในการลดการปล่อยก๊าซเรือนกระจกคือ “การคิดราคาคาร์บอน” (carbon pricing) ที่ปล่อยออกมา ซึ่งในทางปฏิบัติมี 2 แนวทางหลักคือ การเก็บภาษีคาร์บอน (carbon tax) และการกำหนดปริมาณคาร์บอนสูงสุดที่ยอมให้ปล่อยออกมาและอนุญาตให้มีการซื้อขายสิทธิในการปล่อยคาร์บอนระหว่างกันได้ (cap and trade) ภายใต้ระบบที่เรียกกันว่า emission trading system (ETS)

การคิดราคาคาร์บอนมีข้อดีหลายประการ เช่น สามารถลดการปล่อยก๊าซเรือนกระจกได้ด้วยต้นทุนต่ำ จูงใจให้เกิดนวัตกรรมจากการลด “ค่ากรีนพรีเมียม” (green premium) ระหว่างสินค้าและบริการที่ปล่อยก๊าซเรือนกระจกต่ำและสินค้าและบริการทั่วไป ตลอดจนการสร้างรายได้ให้แก่ภาครัฐ ไม่ว่าจะอยู่ในรูปของภาษีที่จัดเก็บได้หรือการนำเอาปริมาณคาร์บอนที่อนุญาตให้ปล่อยได้ (allowance) มาประมูล

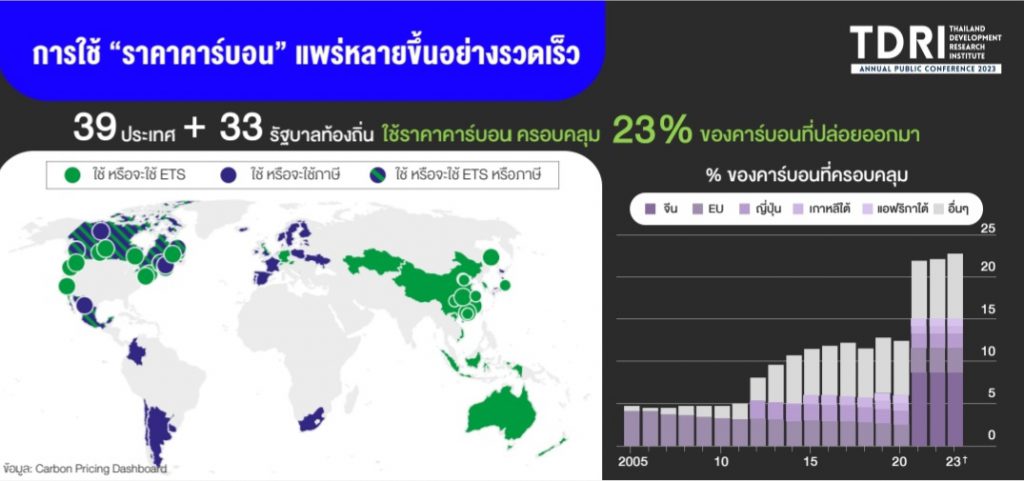

การสำรวจของธนาคารโลก (Carbon Pricing Dashboard) พบว่า ในปี 2023 มีประเทศต่างๆ จำนวน 39 ประเทศ และรัฐบาลท้องถิ่นอีก 33 แห่งที่ใช้ราคาคาร์บอนอยู่ในปัจจุบัน โดยครอบคลุมร้อยละ 23 ของคาร์บอนที่ปล่อยออกมาทั้งหมด และยังมีรัฐบาลกลางและรัฐบาลท้องถิ่นอีกกว่า 100 แห่งที่มีแผนจะใช้ราคาคาร์บอนในอนาคต ซึ่งจะทำให้สัดส่วนของคาร์บอนที่ครอบคลุมสูงขึ้นเป็นร้อยละ 58 ของการปล่อยคาร์บอนทั้งหมด

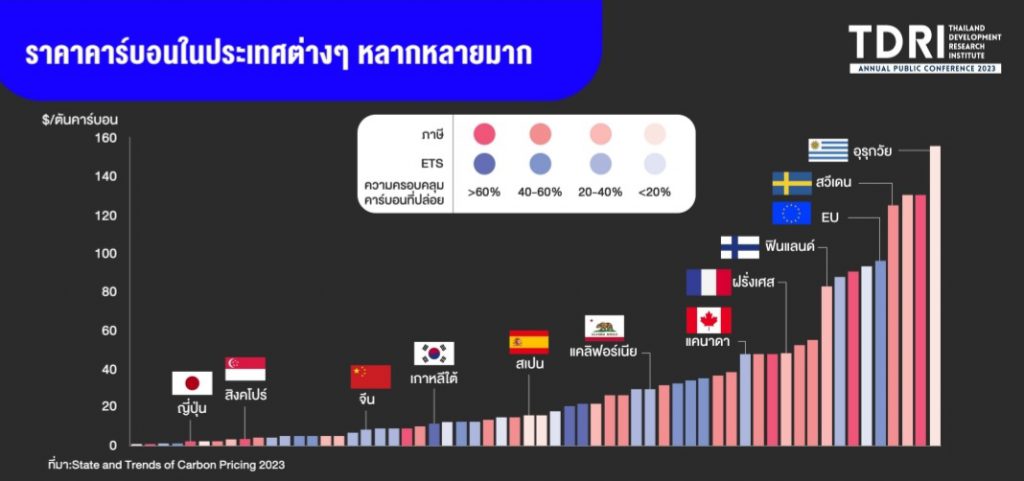

รายงาน State and Trends of Carbon Pricing 2023 (World Bank, 2023) ยังพบว่า ในทางปฏิบัติ ประเทศต่างๆ คิดราคาคาร์บอนในระดับราคาและความครอบคลุมกิจกรรมต่างๆ ที่แตกต่างกันมาก เช่น ประเทศในกลุ่มสแกนดิเนเวีย และสหภาพยุโรปคิดราคาคาร์บอนประมาณตันละเกือบ 100 ดอลลาร์ในปี 2023 ในขณะที่ประเทศในภูมิภาคอื่นคิดราคาคาร์บอนในระดับ 20-60 ดอลลาร์ต่อตัน ส่วนประเทศกำลังพัฒนามักคิดราคาคาร์บอนในระดับที่ต่ำกว่า 10 ดอลลาร์ต่อตัน

ในทางทฤษฎี ภาษีคาร์บอนและ ETS จะมีผลที่คล้ายกันมาก และหากจะมีความแตกต่าง ความแตกต่างดังกล่าวมักขึ้นอยู่กับรายละเอียดในการออกแบบ (Stavins, 2019) อย่างไรก็ตามในทางปฏิบัติ มาตรการทั้งสองจะมีจุดแข็งและจุดอ่อนโดยเปรียบเทียบกันอยู่บ้าง กล่าวคือ การใช้ ETS จะทำให้สามารถกำหนดปริมาณคาร์บอนที่ต้องการลดได้แน่นอนกว่า ซึ่งทำให้บรรลุเป้าหมายการลดก๊าซเรือนกระจกของประเทศ (NDC) ได้ง่ายกว่า และช่วยให้เชื่อมโยงการขายสิทธิในการปล่อยคาร์บอนข้ามประเทศได้ง่ายกว่า ในขณะที่ภาษีคาร์บอนจะช่วยให้ภาคธุรกิจตัดสินใจในการลงทุนต่างๆ ได้ง่ายกว่า เพราะทราบต้นทุนในการปล่อยคาร์บอนแต่ละหน่วยอย่างแน่ชัดตามอัตราภาษีที่กำหนด และทำให้ภาครัฐสามารถประมาณการรายรับได้ง่ายกว่า ที่สำคัญ การเก็บภาษีคาร์บอนสามารถทำได้ง่ายกว่าเนื่องจากสามารถใช้กลไกในการเก็บภาษีที่มีอยู่ โดยเฉพาะภาษีสรรพสามิต ในขณะที่การใช้ ETS จะต้องการโครงสร้างพื้นฐานใหม่คือ ตลาดแรกและตลาดรองสำหรับการซื้อขายคาร์บอนที่มีสภาพคล่อง (liquidity) มากพอ ซึ่งมักเกิดขึ้นได้ไม่ง่ายในประเทศกำลังพัฒนาที่เพิ่งจะเร่งรัดการลดการปล่อยคาร์บอน

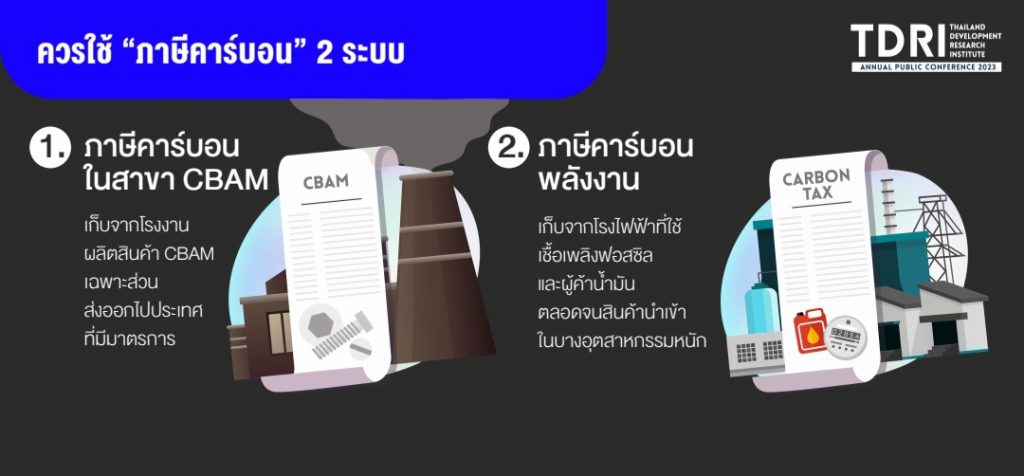

ในกรณีของประเทศไทยควรใช้มาตรการเก็บภาษีคาร์บอน เนื่องจากเริ่มต้นได้ง่ายกว่าจากการใช้กลไกจัดเก็บภาษีสรรพสามิตที่มีอยู่แล้ว โดยไม่ต้องเสียเวลาไปกับการพัฒนาโครงสร้างพื้นฐานใหม่ ทั้งนี้ในทางปฏิบัติ รัฐบาลควรจัดเก็บภาษีคาร์บอนใน 2 ระบบควบคู่ไปด้วยกันคือ

- ภาษีคาร์บอนสำหรับสินค้าส่งออกที่อยู่ภายใต้มาตรการ CBAM เช่น สินค้าในกลุ่มอุตสาหกรรมหนัก เช่น เหล็กกล้า และอลูมิเนียม ที่จะส่งออกไปยังสหภาพยุโรป โดยจัดเก็บจากผู้ผลิตสินค้าดังกล่าวเฉพาะส่วนที่ส่งออกไปยังประเทศที่ใช้มาตรการ CBAM ในอัตราใกล้เคียงกับราคาคาร์บอนที่จะถูกจัดเก็บนั้น ทั้งนี้ เพื่อไม่ให้ประเทศไทยเสียรายได้จากภาษีดังกล่าวไป

- ภาษีคาร์บอนพลังงาน ซึ่งจะเก็บจากโรงไฟฟ้าที่ใช้เชื้อเพลิงฟอสซิล และผู้ค้าน้ำมันเชื้อเพลิงต่างๆ ทั้งนี้เพื่อจูงใจผู้ใช้ไฟฟ้าและผู้บริโภคน้ำมันเชื้อเพลิงให้ใช้พลังงานอย่างมีประสิทธิภาพและลดการปล่อยคาร์บอน โดยผู้ที่เสียภาษีคาร์บอนสำหรับสินค้าส่งออกตามข้อ 1 ข้างต้นจะได้รับการยกเว้นไม่ต้องเสียภาษีคาร์บอนพลังงานในส่วนที่ได้เสียภาษีไปแล้ว

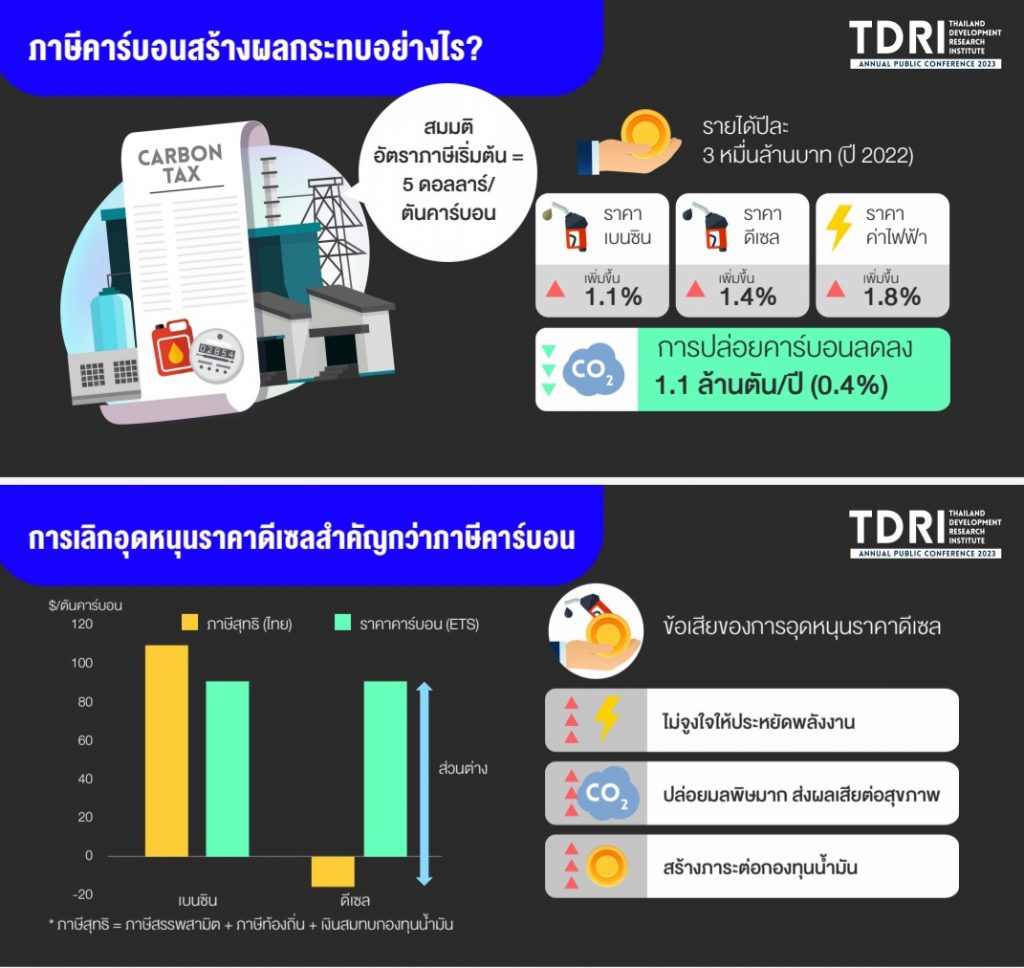

“รายได้จากการจัดเก็บภาษีคาร์บอนสำหรับสินค้าส่งออกจะอยู่ในระดับที่น้อยในช่วงต้น เพราะมีฐานภาษีที่แคบมาก เนื่องจากมีประเทศที่มีแผนจะใช้มาตรการ CBAM นอกเหนือจากสหภาพยุโรปจำนวนน้อยมาก นอกจากนี้ สินค้าที่อยู่ภายใต้มาตรการดังกล่าวยังมีไม่กี่รายการ โดยเฉพาะสินค้าในกลุ่มอุตสาหกรรมหนัก ซึ่งประเทศไทยไม่ได้ส่งออกไปต่างประเทศมาก ส่วนภาษีคาร์บอนพลังงานจะมีฐานภาษีที่กว้างกว่ามาก เนื่องจากทุกภาคส่วนเศรษฐกิจยังน่าจะต้องบริโภคพลังงานจากเชื้อเพลิงฟอสซิลไปอีกระยะหนึ่ง ทั้งนี้ ภาษีดังกล่าวจะทำให้เกิดรายได้มากเพียงใดนั้นจะขึ้นกับอัตราที่จัดเก็บ โดยอัตราภาษีในระยะแรกควรเริ่มจากระดับที่ไม่สูงมาก เช่น 175 บาท หรือประมาณ 5 เหรียญสหรัฐฯต่อตันคาร์บอน หลังจากนั้นอาจค่อยๆ ปรับเพิ่มขึ้น”

หากสมมติอัตราภาษีคาร์บอนพลังงานที่ระดับดังกล่าว รัฐก็จะมีรายได้เพิ่มขึ้นประมาณปีละ 3 หมื่นล้านบาท เมื่อคิดปริมาณการบริโภคพลังงานและสัดส่วนการผลิตไฟฟ้าจากแหล่งเชื้อเพลิงต่างๆ ณ ปี 2022 โดยจะมีผลทำให้ราคาน้ำมันเบนซินเพิ่มขึ้นประมาณ 1.1% ราคาน้ำมันดีเซลเพิ่มขึ้นประมาณ 1.4% ส่วนราคาค่าไฟฟ้าจะเพิ่มขึ้นประมาณ 1.8% และมีผลทำให้การปล่อยคาร์บอนลดลงเล็กน้อยคือ ประมาณ 1.1 ล้านตัน/ปี หรือ 0.4% ของการปล่อยคาร์บอนทั้งหมด เมื่อใช้ค่าความยืดหยุ่นของอุปสงค์ต่อราคา (price elasticity of demand) ระยะยาวที่ -0.826 ในกรณีของน้ำมันเชื้อเพลิง (Jarungrattanapong and Untong, 2023) และ -0.1 ในกรณีของไฟฟ้า (Apaitan and Wibulpolprasert, 2018)

“ควรนำเอารายได้จากภาษีคาร์บอนพลังงานดังกล่าวมาตั้ง “กองทุนเพื่อลดการปล่อยก๊าซเรือนกระจกและการปรับตัวเข้ากับสภาพภูมิอากาศ” (Mitigation and Adaptation Fund) โดยนำเงินส่วนใหญ่จากกองทุนไปใช้เพื่อสนับสนุนการลดการปล่อยก๊าซเรือนกระจกของภาคการผลิตไทยในช่วงแรก และค่อยๆ ปรับลดสัดส่วนลง ในขณะที่เพิ่มสัดส่วนในการสนับสนุนให้ประชาชนกลุ่มต่างๆ โดยเฉพาะกลุ่มเปราะบางปรับตัวเข้ากับสภาพภูมิอากาศที่จะเปลี่ยนแปลงไป และเสนอว่าไม่ควรจะใช้รายได้จากภาษีดังกล่าวเป็นรายได้ของรัฐบาล ซึ่งอาจจะถูกนำไปใช้ในด้านอื่น และจะทำให้ขาดทรัพยากรเพื่อสนับสนุนการปรับลดการปล่อยก๊าซเรือนกระจกและการปรับตัวเข้ากับสภาพภูมิอากาศที่เปลี่ยนแปลงไปในอนาคต”

การเก็บภาษีคาร์บอนพลังงานยังควรใช้ร่วมกับมาตรการอื่นๆ ซึ่งมีลักษณะหนุนเสริมกัน (complementary) เช่น การปฏิรูปตลาดพลังงานด้วยการเปิดเสรีตลาด การยกระดับโครงสร้างพื้นฐานด้านการขนส่ง การเพิ่มประสิทธิภาพในการใช้พลังงาน ในขณะเดียวกัน เมื่อใช้มาตรการเก็บภาษีคาร์บอนแล้ว รัฐก็ควรเลิกมาตรการอื่นที่มีผลในลักษณะซ้ำซ้อนกัน (overlapping) เช่น การอุดหนุนพลังงานหมุนเวียนด้วยการซื้อไฟฟ้าจากพลังงานดังกล่าวในอัตราพิเศษ เนื่องจากการเก็บภาษีก็จะมีผลทำให้พลังงานหมุนเวียนได้เปรียบพลังงานจากฟอสซิลอยู่แล้ว และควรเลิกมาตรการที่มีผลสวนทางกัน (countervailing) เช่น การอุดหนุนเชื้อเพลิงฟอสซิล และการอุดหนุนอุตสาหกรรมหนักที่ใช้พลังงานเข้มข้นและปล่อยคาร์บอนมาก

ในกรณีของประเทศไทย การเลิกอุดหนุนราคาของน้ำมันดีเซลจะมีความสำคัญมากกว่าการเก็บภาษีคาร์บอน เนื่องจากในปัจจุบันน้ำมันดีเซลยังได้รับการอุดหนุนในระดับสูง เช่น ในช่วงกลางเดือนตุลาคม 2023 ผู้บริโภคน้ำมันดีเซลได้รับการอุดหนุนจากรัฐผ่านกองทุนน้ำมันเชื้อเพลิงประมาณลิตรละ 5.52 บาท ในขณะที่ถูกจัดเก็บภาษีสรรพสามิต ภาษีท้องถิ่นและเก็บเงินสมทบกองทุนเพื่อส่งเสริมการอนุรักษ์พลังงานประมาณลิตรละ 4.04 บาท หรือได้รับการอุดหนุนสุทธิลิตรละ 1.48 บาทนั่นเอง ทั้งที่การเผาไหม้น้ำมันดีเซลจะปล่อยก๊าซเรือนกระจกออกมามาก โดยเฉพาะในกรณีของการใช้รถบรรทุกเก่า ทั้งนี้โดยเฉลี่ยแล้ว ผู้บริโภคน้ำมันดีเซลได้รับการการอุดหนุนสุทธิ 550 บาทต่อตันคาร์บอน (ประมาณ 15.8 ดอลลาร์ต่อตันคาร์บอน) ซึ่งสูงกว่าอัตราภาษีคาร์บอนตามข้อเสนอข้างต้นมาก

“ก่อนที่จะจัดเก็บภาษีคาร์บอนพลังงานจากน้ำมันดีเซล รัฐบาลควรทยอยลดอัตราการอุดหนุนดังกล่าวก่อน ซึ่งจะก่อให้เกิดประโยชน์หลายประการทันที ทั้งการจูงใจให้ผู้บริโภคประหยัดพลังงาน ลดการปล่อยมลพิษซึ่งส่งผลเสียต่อสุขภาพ และลดภาระของกองทุนน้ำมัน ซึ่งในปัจจุบันขาดดุลอยู่ในระดับสูงถึง 7.2 หมื่นล้านบาท”

ภาคเกษตรและป่าไม้เป็นอีกสาขาเศรษฐกิจหนึ่งซึ่งปล่อยก๊าซเรือนกระจกออกมามาก โดยเฉพาะจากการเผาป่าเพื่อทำการเกษตรหรือเก็บของป่า ซึ่งทำให้เกิดปัญหามลพิษตามมาเช่น ทำให้เกิด PM 2.5 ซึ่งเป็นอันตรายต่อสุขภาพของประชาชน โดยแต่ละปี PM 2.5 ทำให้คนไทยเสียชีวิตถึง 3.1 หมื่นคนและทำให้เกิดความสูญเสียปีสุขภาวะ (Disability-Adjusted Life Years: DALYs) ประมาณปีละ 6.6 แสนปี อย่างไรก็ตาม การจัดเก็บภาษีคาร์บอนจากสาขาดังกล่าวทำได้ยากมากในทางปฏิบัติ เนื่องจากมีจุดในการจัดเก็บจำนวนมาก นอกจากนี้มาตรการห้ามเผาป่าที่รัฐบาลพยายามดำเนินการมาหลายปีก็ไม่มีประสิทธิผล

ทางเลือกหนึ่งในการแก้ไขปัญหาดังกล่าวคือ การพัฒนาตลาดคาร์บอนเครดิต (carbon credit market) ในลักษณะภาคสมัครใจ ซึ่งจะช่วยสร้างแรงจูงใจให้เกษตรกรและผู้ยังชีพด้วยการหาของป่ามีรายได้จากการรักษาป่า เนื่องจากจะสามารถขายคาร์บอนเครดิตให้แก่ผู้ต้องการซื้อได้ และทำให้เกิดประโยชน์ร่วม (co-benefit) ต่อสังคมในการลดปัญหามลพิษจากการป้องกันการเผาป่าและแปลงเกษตรกรรม อย่างไรก็ตาม ต้องมีหลักประกันว่ากิจกรรมที่จะได้รับคาร์บอนเครดิต ต้องเป็นกิจกรรมที่ช่วยลดคาร์บอนได้เพิ่มขึ้นจากเดิม (additionality) โดยต้องมีกลไกในการทวนสอบที่น่าเชื่อถือ และต้องไม่ใช่กิจกรรมที่ถูกกำหนดโดยมาตรการอื่นๆ ของรัฐไม่ว่าจะเป็นมาตรฐานภาคบังคับ หรือการเก็บภาษีคาร์บอน เนื่องจากหากมีมาตรการภาคบังคับแล้ว กิจกรรมดังกล่าวก็จะไม่สามารถช่วยลดคาร์บอนเพิ่มเติมได้

ประธานทีดีอาร์ไอ กล่าวว่า ประเทศไทยมีความจำเป็นที่จะต้องเร่งลดการปล่อยก๊าซเรือนกระจกลงให้เร็วกว่าเป้าหมายที่มีอยู่ในปัจจุบัน ทั้งนี้ เพื่อรับมือกับแรงกดดันต่างๆ ที่นับวันจะทวีความเข้มข้นมากยิ่งขึ้น ในขณะเดียวกันประเทศไทยก็ควรใช้โอกาสที่มาพร้อมกับความท้าทายดังกล่าวในการเร่งสร้าง “เศรษฐกิจสีเขียว” (green economy) ขึ้นเป็นกลจักรของการเติบโตทางเศรษฐกิจและสร้างงานที่มีรายได้ดีให้แก่ประชาชนไทยในวงกว้าง ควบคู่ไปกับการลดผลกระทบด้านสุขภาพของคนไทยที่เกิดขึ้นจากมลพิษต่างๆ โดยเฉพาะ PM 2.5 ที่มักถูกปล่อยออกมาควบคู่กับการปล่อยก๊าซเรือนกระจก

ทั้งนี้ เพื่อให้บรรลุเป้าหมายดังกล่าว รัฐบาลควรมีมาตรการทางนโยบาย 7 ประการดังนี้

- กำหนดเป้าหมายในการพัฒนาประเทศให้อยู่บนพื้นฐานของการสร้าง “เศรษฐกิจสีเขียว” และสร้าง “งานสีเขียว” ที่มีรายได้ดีแก่ประชาชน

- ทยอยลดการอุดหนุนการใช้เชื้อเพลิงฟอสซิลจนหมดไปในที่สุด และเตรียมการจัดเก็บภาษีคาร์บอน โดยนำรายได้ที่ได้รับมาจัดตั้งกองทุน Transition and Adaptation Fund เพื่อสนับสนุนการลดการปล่อยก๊าซเรือนกระจก (mitigation) และการปรับตัวเข้ากับสภาพภูมิอากาศที่เปลี่ยนแปลงไป (adaptation) และในระยะยาว ควรปฏิรูปโครงสร้างภาษีของประเทศ โดยปรับภาษีสรรพสามิตน้ำมัน ซึ่งไม่สะท้อนก๊าซเรือนกระจกที่ปล่อยออกมาให้เป็นภาษีคาร์บอน

- เร่งการพัฒนาตลาดคาร์บอนเครดิต (ภาคสมัครใจ) ซึ่งจะช่วยสร้างส่วนร่วมในการลดการปล่อยก๊าซเรือนกระจกในวงกว้าง โดยควรเน้นการลดต้นทุนด้านการรับรองและทวนสอบ ควบคู่ไปกับการเพิ่มความต้องการคาร์บอนเครดิตของภาคธุรกิจ

- เร่งปฏิรูปตลาดไฟฟ้าของประเทศ ซึ่งกำลังเป็น “คอขวด” ของการปรับเปลี่ยนไปสู่เศรษฐกิจสีเขียว ให้เป็นเครื่องมือที่เอื้อต่อการเติบโตของพลังงานหมุนเวียน (renewable energy) โดยเปิดเสรีตลาดการผลิต เปิดสายส่งไฟฟ้าให้ผู้ผลิตไฟฟ้าจากแหล่งต่างๆ สามารถเข้าถึงได้ในราคาที่เป็นธรรม และนำเอาระบบการซื้อขายไฟฟ้าโดยตรงและระบบ net metering มาใช้

- ใช้มาตรการหนุนเสริมต่างๆ เช่น การจัดซื้อจัดจ้างภาครัฐเพื่อส่งเสริม “ผลิตภัณฑ์เขียว” การกำหนดมาตรฐานผลิตภัณฑ์เขียวและการลงทุนโครงสร้างพื้นฐาน โดยเฉพาะการพัฒนาระบบขนส่งมวลชนในเมืองใหญ่ทั่วประเทศ และการเพิ่มประสิทธิภาพในการใช้พลังงาน

- ทำ “แซนด์บ็อกซ์” การลดก๊าซเรือนกระจกในพื้นที่ขนาดใหญ่ ดังตัวอย่างของความร่วมมือระหว่างภาคธุรกิจเอกชน ภาครัฐ ภาควิชาการ และองค์กรวิชาชีพต่างๆ ในจังหวัดสระบุรีในโครงการ “สระบุรีแซนด์บ็อกซ์” เพื่อสร้างเมืองต้นแบบคาร์บอนต่ำแห่งแรกของไทย โดยยกระดับการทำแซนด์บ็อกซ์ดังกล่าวให้เกิดการทำงานอย่างบูรณาการระหว่างหน่วยงานภาครัฐและหน่วยงานอื่นๆ อย่างแท้จริงโดยออก “กฎหมายยกระดับการบริหารงานภาครัฐ” ซึ่งได้มีการยกร่างไว้แล้ว และถอดบทเรียนจากแซนด์บ็อกซ์ดังกล่าวมาขยายผลในระดับประเทศและปฏิรูปโครงสร้างต่อไป

- พัฒนาโครงการลดการปล่อยก๊าซเรือนกระจกเพื่อขอรับทุนสนับสนุนในการดำเนินการจากต่างประเทศ เพื่อให้ไทยสามารถเร่งเป้าหมายการลดก๊าซเรือนกระจกของประเทศ (NDC) ได้เร็วขึ้นกว่าที่เป็นอยู่